Wie wichtig schätzen Sie heute die wirtschaftliche Leistungsfähigkeit von Versicherungsunternehmen ein, gerade in Zeiten der Finanzkrise?

Verdeutlichen will ich Ihnen die Wichtigkeit von Finanzkraft an folgendem Beispiel:

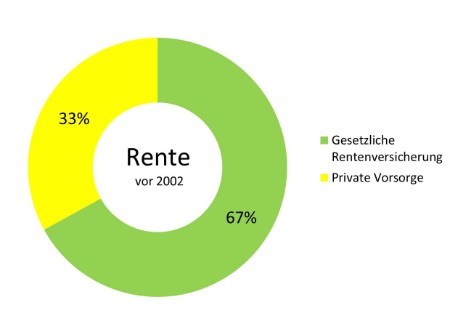

Vor dem Jahre 2002 war der Staat für ca. 67% der Rente verantwortlich.

Man geht hier vom letzten Nettoeinkommen während der Erwerbsphase aus.

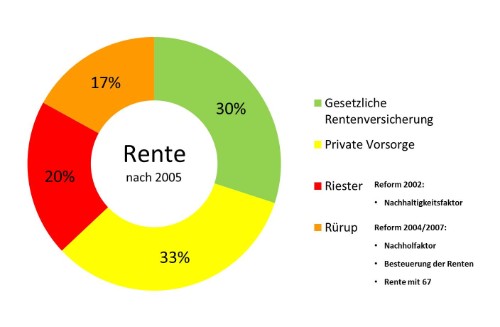

Das Fundament der heutigen Altersvorsorge wurde durch entsprechende Rentenreformen immer mehr in die Hände der privaten Rentenversicherer gelegt. Diese Entwicklung hat für den Bürger einen erheblichen Nachteil. Welchen? Wie viele Anbieter gab es zu der Zeit, als der Staat noch die gesamte Verantwortung für die Rente trug? Einen Anbieter, nämlich die gesetzliche Rentenversicherung.

Insgesamt 60-70% der Rentenvorsorge soll man seit 2005 über das private, kapitalgedeckte System aufbauen.

Was glauben Sie, wie viele Lebensversicherungsunternehmen 2011 in Deutschland registriert waren?

Nach den Kennzahlen vom Gesamtverband der deutschen Versicherungswirtschaft waren es 94 Unternehmen.

Was glauben Sie, wie viele davon derzeit die Bestnote für Finanzkraft haben? Glauben wir den Kennzahlen der größten Ratingagenturen am Markt, sind es nur vier Unternehmen, welche die Bestnote erzielen. Das sind 4,25 % aller Anbieter.

Fassen wir nun zusammen:

Vor dem Jahre 2002 hatte man einen Anbieter für Rentenvorsorge, demnach war kein Vergleich nötig beziehungsweise nicht möglich. Ein Potenzial für Fehlentscheidungen gab es nicht.

Seit 2002 gibt es jedoch nahezu 100 Anbieter für die ergänzende Rentenvorsorge, die man nun vergleichen soll. Das Potenzial für Fehlentscheidungen steigt damit um das 94-fache.

Nun fragen Sie sich: Hat Ihr Anbieter die Bestnote für Finanzkraft?