Häufig treffe ich beim Kunden auf ähnliche Absicherungsprofile im Bereich der Vermögenssicherung:

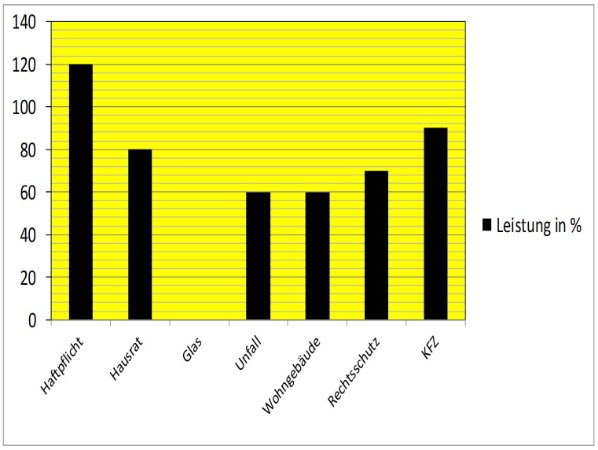

Wie Sie anhand dieser Grafik sehen, ist der Versicherungsschutz alles andere als optimal. Hausrat-, Wohngebäude- und Rechtsschutzversicherung sind unterversichert, und eine Glasversicherung besteht erst gar nicht. Und wie kann die Haftpflichtversicherung mit 120% überversichert sein? Das kann sehr unterschiedliche Ursachen haben, beispielsweise ein Umzug in eine andere Wohnung, eine Wohnungsvergrößerung durch Anbau oder ein Statuswechsel (Heirat, Scheidung, Trennung etc.).

Es gibt zwei Möglichkeiten, warum der Kunde keine optimale Vermögenssicherung hat. Entweder wird schon zu Beginn keine ordentliche Bestandsaufnahme gemacht oder die Verträge werden nicht regelmäßig auf Aktualität überprüft und angepasst.

Ein optimaler Versicherungsschutz kann aber nur durch eine regelmäßige Untersuchung der aktuellen Situation gewährleistet werden. Auch Ihr Auto bleibt nur dann auf Dauer fahrtüchtig, wenn Sie es regelmäßig in die Werkstatt bringen!

Vielleicht fragen Sie sich: "Wozu muss ich so viel absichern? Bisher bin ich doch sehr gut gefahren und mir ist nie etwas passiert." Dazu kann ich Ihnen sagen: Sie müssen eigentlich gar nichts, außer vielleicht damit leben, dass Sie keinen finanziellen Schutz haben, falls Ihnen einmal etwas zustößt.

Vergleichen wir Ihren Versicherungsschutz mit einem Airbag. Sie sind froh, dass Sie Ihn haben, hoffen aber, dass er nie zum Einsatz kommt. Würden Sie bei einem Autokauf auf den Airbag verzichten, nur um ein bisschen Geld zu sparen und Ihr Leben aufs Spiel setzen? Denken Sie mal darüber nach.